Steueranwaltstag protestiert gegen beA-Verbot

Der aktuelle Steueranwaltstag befasste sich mit den beabsichtigten Änderungen des Verfahrensrechts und brachte eine eindringliche Resolution auf den Weg. Hier die Resolution ansehen Hier die Initiativstellungnahme ansehen

Grundstückswertermittlung bei zeitnahem Verkauf

Liegen keine vom Gutachterausschuss ermittelten Vergleichspreise vor, kann sich der Vergleichspreis nach § 183 Abs. 1 Satz 1 BewG auch aus einem zeitnah zum Bewertungsstichtag vereinbarten Kaufpreis für das zu bewertende Grundstück ergeben. Entscheidung: BFH, Urteil vom 24. August 2022, II R 14/20 I. SachverhaltDie Beteiligten stritten um die Bewertung eines Grundstücks zum Zwecke der Schenkungsteuer. Mit Vertrag vom 27. März 2017 schenkte der Kläger und Revisionskläger (der Kläger) seiner Tochter, die Beigeladene, einen Betrag in Höhe von € 920.000 zzgl. anfallender Nebenkosten für den Erwerb eines Grundstücks X. Im selben Monat der Schenkung erwarb die Tochter das entsprechende Grundstück X zu einem Kaufpreis von € 920.000.Aufgrund der vertraglich vereinbarten Übernahme der Schenkungsteuer des Klägers, gab dieser eine Erklärung zur Feststellung des Bedarfswerts gegenüber dem Beklagten und Revisionsbeklagten (dem Finanzamt (FA)) ab. In dieser Erklärung bewertete der Kläger den Grundbesitz mit einem Wert von € 518.403. Diesen Wert ermittelte der Kläger anhand des Sachwertverfahrens. Das FA entsprach diesem Wert nicht und setzte den Grundbesitzwert auf € 920.000 fest, dass das FA mittels des Vergleichswertverfahrens ermittelte. Einspruch und Klage blieben erfolglos. Das FG führte zur Begründung aus, dass der Wortlaut des Vergleichswertverfahrens nach § 183 Abs. 1 Satz 1 BewG nicht die Mehrheit von Grundstücken verlange. Vielmehr versteht der Senat den Begriff der „Grundstücken“ als einen Oberbegriff. Mit der Revision macht der Kläger die Verletzung von § 182 Abs. 2 Nr. 3 und Abs. 4 Nr. 1 BewG geltend. Die Bewertung nach dem Vergleichswertverfahren sei nicht zulässig, da eine ausreichende Anzahl von Verkaufspreisen für Vergleichsgrundstücke vorliegen müsse. II. EntscheidungsgründeDer Senat folgt der Ansicht der Vorinstanz und wies die Revision als unbegründet zurück. Der Beklagte durfte den Grundbesitzwert im Einkommensteuerbescheid so erlassen.Zunächst führt der Senat allgemein aus, nach welchen Vorschriften sich die Bewertung des Grundbesitzes für die Erbschaft- und Schenkungsteuer zu richten hat. Demnach richtet sich die Bewertung des Grundbesitzes nach den §§ 159 und 176 bis 198 BewG. Ferner weist der Senat ausdrücklich darauf hin, dass sich die Bewertung des Grundvermögens im typisierten Verfahren vollzieht und ein Rückgriff auf den gemeinen Wert im Rahmen von § 198 BewG nur zugunsten des Steuerpflichtigen erlaubt ist. Demnach sind vorrangig die in den §§ 179 und 182 bis 196 BewG vorgesehenen Bewertungsmethoden zu beachten, welche sich aufgrund des § 177 BewG an den gemeinen Wert zu richten haben. Somit entsprechen die Bewertungsmethoden den verfassungsgemäßen Vorgaben, wenn der gemeine Wert annähernd erreicht wird. So dann führt der Senat aus, dass die Bewertungsmethoden auch dann heranzuziehen sind, wenn ein Kaufpreis des zu bewertenden Objekts in zeitlicher Nähe zum Bewertungsstichtag vorliegt. Die Bewertungsmethoden enthalten keinen Vorrang gegenüber eines tatsächlich erzielten Kaufpreises. Er weist jedoch darauf hin, dass die Bewertungsmethoden sich am gemeinen Wert zu orientieren haben und ein zeitnaher Kaufpreis in diesem Zusammenhang von Bedeutung sei.Die Bewertung des streitgegenständlichen Objektes richtet sich nach § 182 Abs. 2 Nr. 3 BewG dem Vergleichswertverfahren oder, wenn ein solcher Vergleichswert nicht vorhanden ist, dem nach § 182 Abs. 4 Nr. BewG normierten Sachwertverfahren. Im weiteren führt der Senat aus, warum das Vergleichswertverfahren in dem vorliegenden Fall anzuwenden ist. Bei Anwendung des Vergleichswertverfahrens sind nach § 183 Abs. 1 Satz 1 BewG Kaufpreise von Grundstücken heranzuziehen, die hinsichtlich der ihren Wert beeinflussenden Merkmale mit dem zu bewertenden Grundstück hinreichend übereinstimmen (Vergleichsgrundstücke). Grundlage sind vorrangig die von den Gutachterausschüssen i.S. der §§ 192 ff. des Baugesetzbuchs mitgeteilten Vergleichspreise (§ 183 Abs. 1 Satz 2 BewG). Anstelle von Preisen für Vergleichsgrundstücke können nach § 183 Abs. 2 Satz 1 BewG von den Gutachterausschüssen für geeignete Bezugseinheiten, insbesondere Flächeneinheiten des Gebäudes, ermittelte und mitgeteilte Vergleichsfaktoren herangezogen werden. Erst wenn der Gutachterausschuss keine Vergleichspreise oder Vergleichsfaktoren mitteilt, ist der Rückgriff auf andere Berechnungsgrundlagen und -methoden möglich. Jedoch weist der Senat auch darauf hin, dass sich im Fall der fehlenden Vergleichspreise oder Vergleichsfaktoren ein Vergleichspreis nach § 183 Abs. 1 Satz 1 BewG auch aus einem zeitnah zum Bewertungsstichtag vereinbarten Kaufpreis für das zu bewertende Grundstück ergeben kann. Ein Mangel an Vergleichspreisen oder Vergleichsfaktoren führen nicht zum Ausschluss der Anwendung des § 183 Abs. 1 Satz 1 BewG. Dies ergibt sich aus dem Zusatz „vorrangig“ in § 183 Abs. 1 Satz 2 BewG. Unschädlich für die Heranziehung eines Kaufpreises ist, wenn sich dieser aus der Veräußerung eines einzelnen Grundstücks ableitet. Das gilt auch dann, wenn dieses Grundstück das zu bewertende Grundstück selbst ist. Vergleichsgrundstück in diesem Sinne kann auch das zu bewertende Grundstück selbst sein. Der Wortlaut des § 183 Abs. 1 Satz 1 BewG steht dem nicht entgegen. Vorrangig soll danach der Grundbesitzwert des zu bewertenden Grundstücks zwar aus Kaufpreisen anderer Vergleichsgrundstücke oder aus Vergleichsfaktoren abgeleitet werden, doch sind solche nicht vorhanden, kann auch ein zeitnah zum Bewertungsstichtag erzielter Kaufpreis für das zu bewertende Grundstück herangezogen werden. Das folgt aus der auch für § 183 BewG geltenden Orientierung am gemeinen Wert (§ 177 Abs. 1 BewG). Der zeitnah und unter fremden Dritten vereinbarte Kaufpreis für das zu bewertende Grundstück bildet mangels weiterer Vergleichspreise eine ausreichende Grundlage für die Bewertung im Vergleichswertverfahren. Ein Rückgriff auf das Sachwertverfahren, der nur dann zulässig ist, wenn kein Vergleichswert vorliegt (§ 182 Abs. 4 Nr. 1 BewG), ist in diesen Fällen weder erforderlich noch geboten. Dem Steuerpflichtigen bleibt es unbenommen, einen niedrigeren gemeinen Wert nachzuweisen (§ 198 Abs. 1 BewG). (Claudius Söffing, Rechtsanwalt)

DAV zur Neuregelung des § 4 StBerG

In Sachen „Befugnis zu beschränkter Hilfeleistung in Steuersachen – Neuregelung des § 4 StBerG“. hat der Deutsche Anwaltverein eine Stellungnahme verfasst. Der DAV erkennt die EU-rechtliche Problematik und begrüßt die Aufstellung allgemeiner Grundsätze, jedoch werden aus anwaltlicher Sicht noch offene Punkte ersichtlich. Der DAV regt zudem an, dass die rechtsdienstleistungsrechtlichen Fragen der (außergerichtlichen) Steuerberatung künftig über das RDG und nicht über das StBerG geregelt werden sollten. Der DAV ist im Lobbyregister für die Interessenvertretung gegenüber dem Deutschen Bundestag und der Bundesregierung zur Registernummer R000952 eingetragen. Hier das Dokument downloaden

26. Steueranwaltstag 2020

Der 26. Steueranwaltstag fand am 6. und 7. November 2020 sowohl als Präsenz- als auch als Online-Veranstaltung stattfinden. Mit 40 Teilnehmerinnen und Teilnehmern und unter Berücksichtigung der Abstandsregelungen und Hygienebestimmungen referieren die Vortragenden im Tagungshotel. Selbstverständlich ist die Teilnahme sowohl Online als auch vor Ort zur Pflichtfortbildung gemäß §15 FAO anerkannt.

26. Steueranwaltstag 2020

Der 26. Steueranwaltstag wird am 6. und 7. November 2020 sowohl als Präsenz- als auch als Online-Veranstaltung stattfinden. Mit 60Teilnehmerinnen und Teilnehmern und unter Berücksichtigung der Abstandsregelungen und Hygienebestimmungenreferieren die Vortragenden im Tagungshotel. Wer nicht vor Ort teilnehmen kann oder will kann sich online dazuschalten und die Vorträge von zu Hause oder aus dem Büro verfolgen. Die Möglichkeit, Zwischenfragen zu stellen undaktiv an der Veranstaltung teilzunehmen, wird auch in dieser Variante gegeben sein. Selbstverständlich ist die Teilnahmesowohl Online als auch vor Ort zur Pflichtfortbildung gemäß §15 FAO anerkannt. Tagungsleitung:• Dr. Martin Wulf, Rechtsanwalt, Fachanwalt für Steuerrecht, Berlin• Dr. Matthias Söffing, Rechtsanwalt, Fachanwalt für Steuerrecht, Düsseldorf ProgrammFreitag, 6. November 20209:15 bis 10:30 Uhr Steuerpolitik im PandemiezeitalterReiner Holznagel, Präsident Bund der Steuerzahler10:30 bis 11:45 Uhr Vorgaben der Finanzverwaltung und Praxisfälle zu § 6 Abs.5/Abs.3 EStGProf. Dr. Lars Micker, BScEc, LL.M., Finanzverwaltung Nordrhein-Westfalen, Düsseldorf11:45 bis 12:15 Uhr Pause12:15 bis 13:15 Uhr Akteneinsicht und Auskunftsansprüche nach der DSGVO im SteuerprozessDr. Sebastian Korts, MBA, M.I. Tax, Rechtsanwalt, Fachanwalt für Handels- undGesellschaftsrecht sowie Steuerrecht, Köln13:15 bis 14:45 Uhr Pause14:45 bis 16:00 Uhr Gutgläubigkeit im UmsatzsteuerrechtDr. Stefanie Becker, Diplom-Wirtschaftsjuristin, Diplom-Finanzwirtin (FH), Steuerberaterin,Augsburg16:00 bis 16:30 Uhr Pause16:30 bis 17:45 Uhr Organisationspflichten des Steueranwalts nach dem reformierten GeldwäschegesetzDr. Johannes Baßler, Rechtsanwalt, Steuerberater, Bonnab 18:05 Mitgliederversammlung (mit Wahlen) – nur Präsenz Samstag, 7. November 20209:15 bis 10:15 Uhr Zum Einlagekonto bei rechtsfähigen StiftungenDr. Matthias Söffing, Rechtsanwalt, Fachanwalt für Steuerrecht, DüsseldorfDeutscheAnwaltAkademie • Littenstraße 11 • 10179 Berlin • 030 726153-0 • daa@anwaltakademie.de • www.anwaltakademie.de10:15 bis 11:45 Uhr Lohnsteuerliche Gestaltungen zu SachzuwendungenStefan Dickmann, Steuerberater, Düsseldorf11:45 bis 12:15 Uhr Pause12:15 bis 13:45 Uhr Aktuelle Entwicklungen zur Einziehung und zur Vermögensabschöpfung im SteuerstrafrechtDr. Martin Wulf, Rechtsanwalt, Fachanwalt für Steuerrecht, Berlin Termin und TagungsortFreitag, 6. November 2020, 9:15 Uhr bis Samstag, 7. November 2020, 13:45 Uhr(insgesamt 10 Vortragsstunden)Online und Berlin • Sofitel Berlin Kurfürstendamm • Fon 030 8009990begrenztes Zimmerkontingent, abrufbar bis 9. Oktober 2020 • EZ/ÜF ab 210,- EUR Gebühr390,- EUR Mitglieder Arbeitsgemeinschaft Steuerrecht im Deutschen Anwaltverein440,- EUR Mitglieder Anwaltverein/FORUM Junge Anwaltschaft490,- EUR Nichtmitgliederzzgl. gesetzl. USt. Steueranwaltstag plusAuch in diesem Jahr bieten wir Ihnen wieder die Möglichkeit, zusätzlich zum Steueranwaltstag das ZusatzmodulSteueranwaltstag plus zu buchen und so insgesamt 15 Vortragsstunden absolviert zu haben. Aus aktuellem Anlass wirdder „Steueranwaltstag plus“ ausschließlich als Online-Seminar angeboten. Die 5 zusätzlichen Vortragsstunden werdenjeweils auf 2,5 Vortragsstunden aufgeteilt. Gebühr95,- EUR RAe/-innen bis 3 Jahre nach Zulassung/Assessoren/-innen bis 3 Jahre nach 2. Examen/Referendare/-innen125,- EUR Mitglieder Anwaltverein135,- EUR Nichtmitgliederzzgl. gesetzl. USt. Ihre AnsprechpartnerinDajana Brettschneider (DeutscheAnwaltAkademie), Fon 030 726153-186, Fax -188, brettschneider@anwaltakademie.deAnmeldung unter www.anwaltakademie.deDiese Veranstaltung der Arbeitsgemeinschaft Steuerrecht im Deutschen Anwaltverein e. V. wird in Kooperation mit derDeutschenAnwaltAkademie durchgeführt.

Virtueller Deutscher Anwaltstag 2020 vom 15. – 19. Juni

Der Deutsche Anwaltstag (DAT) fand dieses Jahr vom 15. bis 19. Juni virtuell statt. Montag, 15.06.2020 – 13:15 bis 16:30 Uhr WEBINAR nach § 15 FAO (3,0 h) Weiter Informationen zu Anmeldung und Teilnahme finden Sie unter dem nachfolgenden Link Rechtsformen anwaltlicher Tätigkeit und steuerliche Folgen „Zivil- und gesellschaftsrechtliche Fragen der Rechtsformwahlen und Grundzüge der Einkommensbesteuerung“ Rechtsanwalt Dr. Matthias Grund Rechtsanwalt Andreas Menge „Einkommensbesteuerung, Problembereiche der Gewerbesteuer und Detailaspekte der Umsatzsteuer“ Rechtsanwalt Dr. Klaus Olbing Rechtsanwalt Dr. Martin Wulf

Corona: Steuerpläne von der Vermögensabgabe zum Soli

Zur Finanzierung der enormen Lasten, die durch die Corona-Pandemie hervorgerufen werden, spielen derzeit zwei Punkte eine Hauptrolle. Zum einen geht es um die Vermögensabgabe im Rahmen eines gesetzlichen Lastenausgleichs, außerdem wird in den aktuellen Fall-Konstellationen des Wirtschaftsministeriums auch ein mögliche Solidarbeitrag auf die Einkommensteuer diskutiert. Reiche sollen für die Corona-Schäden aufkommen. Juristisch hat Deutschland Erfahrung damit: Ein Lastenverteilungsgesetz gab in der Nachkriegszeit die Möglichkeiten vor, besonders vermögende Bundesbürger an der Finanzierung der Nachkriegsaktivitäten verpflichtend zu beteiligen. Ob das aber 2020 verfassungsgemäß ist, wird von vielen Juristen und Verfassungsrechtlern bezweifelt. Das beginnt mit der “Qualität” der Krise, die nicht mit den Problemen der Nachkriegszeit verglichen werden kann. Aus steuerlich-politischer Sicht gibt es für die Finanzierung der Corona-Schäden zwei Ansätze – zum einen die Refinanzierung der Corona bedingten Ausfälle über Konsum: Kaufanreize schaffen und die steuerliche Belastung wie Einkommensteuer senken und den Soli abschaffen, damit die Krise am Ende durch die Umsatzsteuer finanziert wird. Daneben wird ein zweiter Ansatz diskutiert: Die sogenannten Reichen sollen einen besonderen Beitrag zur Finanzierung des Staates leisten. Reichensteuer oder Vermögensabgabe sind die gängigen Schlagworte.Diese Reichensteuer soll sich sowohl auf das Vermögen als auch auf das Einkommen beziehen. Die Vermögensteuer würde in Form einer einmaligen Zahlung an vermögende Staatsbürger berechnet werden. Dass es zu einer Vermögenbesteuerung kommt, scheint für viele Experten sicher, denn neben diversen Stimmen aus der Politik hat sich das DIW für eine einmalige Abgabe von 10 Prozent auf das Vermögen der obersten „Ein-Prozent“ der Steuerpflichtigen ausgesprochen. Die Summe müsste dann über 10 oder 20 Jahre an das Finanzamt abgeführt werden, so das Deutsche Institut für Wirtschaftsforschung. Auf die Stellungnahme der wissenschaftlichen Dienste des Deutschen Bundestages vom 9. April 2020 zur Verfassungsmäßigkeit einer Vermögensabgabe zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie wird hingewiesen Der Corona-Soli könnte sich so gestalten wie der jetzige Solidaritätszuschlag, der ab 2021 nur noch von den oberen zehn Prozent der Einkommenspyramide zu entrichten ist und etwas mehr als neun Milliarden Euro im Jahr einbringen wird. Ausgerichtet nur auf diese oberen 10 % der Zahler würde zusätzlich zum bestehenden Soli noch ein etwas höheren Corona-Soli von 7,5 Prozent Aufschlag auf die Einkommensteuer kommen, was rund 12,5 Milliarden Euro Mehreinnahmen brächte. Der große Teil der Einkommensempfänger würde unterhalb der Freigrenze bleiben. Dr. Sebastian Korts ist in Köln erfahrener Steuerstrafverteidiger sowie Fachanwalt für Steuerrecht und Handels- und Gesellschaftsrecht: „Schon jetzt gibt es Fragestellungen mit verfassungsrechtlicher Relevanz, denn die finanzielle Notlage, die das Grundgesetz für die Vermögensabgabe fordert, ist aktuell nicht gegeben!” Er sieht auch die Zweckgebundenheit als schwierig umzusetzen an. Auch in der schon jetzt geltenden Lastenverteilung zu Lasten der Vermieter sieht er einen zu untersuchenden Verfassungsverstoß: „Es ist schwierig dem Vermieter zu erklären, dass er seine Einkünfte in der Einkunftsart VuV deshalb nicht bekommt, weil der Gesetzgeber ihm ein Sonderopfer wegen der Zugehörigkeit seiner Einkünfte zu dieser Einkunftsart zumutet. Wenn der Gesetzgeber den Corona-gebeutelten Mieter schützen will, so ist das vielleicht eine ehrenvolle Motivation, aber die zielgerichtete Belastung einer bestimmten Einkunftsart ist wohl keine gerechte Lastenverteilung.“ Dr. Korts, seit über 20 Jahren Vorstandsmitglied der Arbeitsgemeinschaft Steuerrecht im DAV: „Hier wird auf die Verfassungsgerichtsbarkeit noch einiges an Arbeit zu kommen, bis geklärt ist welche Maßnahmen dem verfassungsrechtlichen Rahmen entsprechen .“ Bis dahin sieht er auf die deutschen Finanzbehörden Unmengen an Arbeit in Form von Widersprüchen gegen Steuerbescheide zukommen.

International Conference “Tax aspects for a global economy”

Die ADVOC Organisation und die LSV Rechtsanwalts GmbH organisieren mit Unterstützung des Kooperationspartners DeutscheAnwaltAkademie eine englischsprachige Konferenz am 27.09.2019 in Frankfurt am Main im Grandhotel Hessischer Hof (gegenüber der Messe Frankfurt am Main) zum Internationalen Steuerrecht mit dem Leitthema „Tax aspects for a global economy“. ADVOC – das ist ein internationales Netzwerk unabhängiger Großkanzleien. Erwartet werden darf ein inspirierendes Event, das aktuelle Themen des internationalen Steuerrechts auf hohem Niveau angeht und viele Ideen für die tagtägliche Arbeit herausarbeiten wird. In einem Teil werden vier Referenten aus verschiedenen Organisationen und Beratungsgesellschaften, u. a. der OECD Paris, Vorträge zu globalen Fragen der künftigen internationalen Besteuerung halten. Im zweiten Teil werden im Rahmen eines Workshops Mitglieder des ADVOC Netzwerks aus fünf verschiedenen europäischen Staaten über die aktuellen Entwicklungen des Steuerrechts in ihrem jeweiligen Herkunftsland berichten. Das internationale ADVOC Netzwerk gibt Nichtmitgliedern die Möglichkeit der Teilnahme. Auftakt ist am Donnerstag, 26. September, um 19 Uhr mit Begrüßung und Welcome-Dinner Programm für Freitag, 27. September: – Conference 09:00 – 17:00 CET – Get together 17:00 to 18:00 CET Alle relevanten Informationen und Anmeldemöglichkeiten können Sie nachfolgend downloaden. Full Invitation with details of hotels, cost and travel information Programme with topics and timings Registration form Weitere Infos gibt es auf der Homepage des Veranstalters. Hier den Veranstaltungsflyer downloaden

Ist eine Übertragung des Verlustvortrags des Erblassers auf die Erben möglich?

Der GrS des BFH hat mit einem sehr grundsätzlichen Beschluss, BStBl 2008 II, 608, vor Jahren geklärt, dass der Verlustabzug des Erblassers grundsätzlich nicht durch die Erben in Anspruch genommen werden kann. Hieraus ist häufig gefolgert worden, dass es hiervon keine Ausnahmen geben kann. Diesem Trugschluss sollte man jedoch nicht unterliegen. Denn der GrS hat in seinem Beschluss sehr wohl Ausnahmen zugelassen. Zu einer derartigen Fragestellung hat der sich der BFH in eine aktuellen Urteil vom 17.4.2018 IX R 24/17 geäußert. Aus dieser Entscheidung kann entnommen werden, unter welchen Voraussetzungen ein Verlustabzug bei den Erben möglich ist.

Deutscher Anwaltstag in Mannheim

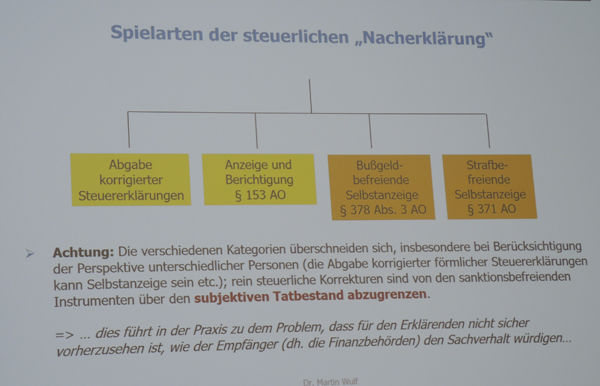

Auf dem Deutschen Anwaltstag in Mannheim war auch die Arbeitsgemeinschaft Steuerrecht in einer gemeinsamen Veranstaltung mit der Arbeitsgemeinschaft Handels- und Gesellschaftsrecht und der Arbeitsgemeinschaft Syndikusanwälte vertreten. Vor gut 50 Teilnehmern erläuterte Dr. Martin Wulf Voraussetzungen und Rechtsfolgen von „Berichtigung und strafbefreiende Selbstanzeige im Steuerrecht“. Nach einer eingehenden Darstellung der Voraussetzungen und Rechtsfolgen des § 153 AO (Berichtigung von Erklärungen) wurde anhand eines Fallbeispiels nebst Variante die Anwendung der Norm erläutert. Ergänzend wies Dr. Wulf auf die Vorschriften der strafbefreienden Selbstanzeige (§ 371 AO) hin, die für einige Mitwirkende des genannten Fallbeispiels parallel bzw. vordergründig im Raum stand. Wegen der vielfältigen Überschneidungen beider Normen und der Unklarheit, von welchem Sachverhalt das Finanzamt letztlich ausgehen würde, legte Dr. Wulf den Teilnehmern nahe, etwaige Nacherklärungen vorsorglich gleich in „selbstanzeigetauglicher Ausgestaltung“ abzugeben.