Steueranwaltstag 2016 in Berlin – Mit Erbschaftsteuerreform

Der 22. Steueranwaltstag der AG Steuerrecht im DAV fand am 04. und 05.11.2016 wieder in der Bundeshauptstadt Berlin und zum zweiten Mal im zentral gelegenen Hotel InterContinental an der Budapester Straße statt.

Erweitertes Fortbildungsangebot: Steueranwaltstag plus

Die zweitägige Veranstaltung bot den teilnehmenden Fachanwälten für Steuerrecht die Möglichkeit, durch zusätzliche Buchung des ergänzenden Teils „Steueranwaltstag plus“, der am Samstagnachmittag mit fünf Stunden stattfand, die seit dem Jahr 2015 erforderlichen 15 Fortbildungsstunden für den pflichtgemäßen Fortbildungsnachweis im Sinne des § 15 FAO zu absolvieren. Dieses Angebot nahmen weit mehr als die Hälfte der Teilnehmer des Steueranwaltstages wahr.

Exklusiv für Mitglieder der AG Steuerrecht im DAV

Für Mitglieder der AG Steuerrecht besteht außerdem die exklusive Fortbildungsmöglichkeit, über den „faocampus“ auf der Homepage des DAV den Nachweis für bis zu 5 Fortbildungsstunden durch Selbststudium zu erhalten. Das Selbststudium besteht darin, Beiträge in der Mitgliederzeitschrift „Steueranwaltsmagazin“ durchzuarbeiten, die Fragen zu den darin enthaltenen Beiträgen zum Zweck der Lernerfolgskontrolle zu beantworten und bei dem DAV einzureichen. Bei erfolgreicher Bearbeitung wird dem Teilnehmer ein Zertifikat ausgestellt.

Zugang:

Mitglieder der AG Steuerrecht können sich auf der Homepage des DAV unter www.faocampus.de mit ihrer DAV-Mitgliedsnummer registrieren. Die Kosten für diese Form der Fortbildung sind im Mitgliedsbeitrag für die AG Steuerrecht im DAV enthalten.

Übersicht über die Themen des Steueranwaltstags

Die neun Themen des Steueranwaltstages aus dem materiellen Steuerrecht und Steuerverfahrensrecht umfassten den automatischen Informationsaustausch und die Investmentsteuerreform, die Rechtsprechung zur Kassenbuchführung und zu Schätzungsmöglichkeiten der Finanzverwaltung, Anwendungsfragen des steuerstrafrechtlichen Kompensationsverbots des § 370 Abs. 4 Satz 3 AO, steuerliche Fragen zum Gesellschafterstreit in der GmbH, das neue Zollrecht, den Anwendungserlass der Finanzverwaltung zu § 153 AO, die Reform im Erbschaftsteuerrecht, Aktuelles im Bilanzsteuerrecht und bei der Besteuerung von Personengesellschaften.

Im anschließenden Steueranwaltstag plus erhielten die Teilnehmer Praxisempfehlungen zu Rechtsbehelfsverfahren bei Finanzbehörden und Gerichten sowie einen Überblick zu Problemfeldern der Gemeinnützigkeit.

Die Themen im Einzelnen

Unter dem Titel „Aktuelles zur Besteuerung von Kapitaleinkünften, Reform der Investmentbesteuerung, Auskunftverfahren“ faßte Ronald Buge, Rechtsanwalt, Berlin, scheinbar unspektakuläre Entwicklungen in der Gesetzgebung, Finanzverwaltung und Rechtsprechung zusammen. Die Änderungen waren jedoch dermaßen umfangreich, dass er sich auf die Erörterung des neuen Investmentsteuerreformgesetzes und der Regelungen zum automatischen Informationsaustausch konzentrierte.

Auftakt zum automatischen Informationsaustausch war der Foreign Account Tax Compliance Act (FATCA), mit dem die USA ausländische Finanzinstitute durch unilaterale Maßnahmen verpflichten, dem US-Fiskus Informationen über US-Kontoinhaber zu liefern. Nach dem die USA und Deutschland im Mai 2013 ein Musterabkommen (Model IGA) unterzeichneten, trat im Oktober 2013 das Zustimmungsgesetz in Deutschland in Kraft (Bundesgesetzblatt II 2013, Seite 1362). Am 24.12.2013 trat der geänderte § 117 Buchst. c AO in Kraft. Am 29.07.2014 folgte die FATCA-USA-Umsetzungsverordnung (Bundesgesetzblatt I 2014, Seite 1222). Im November 2015 erließ die Finanzverwaltung ein BMF-Schreiben zu FATCA (Bundessteuerblatt I 2015, Seite 897). Seitdem haben Finanzinstitute Angaben zu meldepflichtigen Konten zu machen, insbesondere zu Stammdaten, Kontoständen und Beträgen von Zinsen, Dividenden und anderen Kapitaleinkünften. Kontoinhaber sind bei neu eröffneten Konten zur Selbstauskunft verpflichtet. Am 29.10.2014 wurde eine mehrseitige Vereinbarung über den automatischen Informationsaustausch über Finanzkonten von 51 Staaten unterzeichnet (Bundesgesetzblatt II 2015, Seite 1630). Die entsprechende EU-Amtshilfe-Richtlinie wurde angepasst. Am 31.12.2015 trat das Finanzkonten-Informationsaustauschgesetz (FKAustG) in Kraft (Bundesgesetzblatt I 2015, Seite 2531). Auf dieser Grundlage erfolgen Meldungen zwischen sämtlichen teilnehmenden Staaten über meldepflichtige Konten nicht gebietsansässiger natürlicher Personen und Rechtsträger. Dadurch erhält auch Deutschland Meldungen aus dem Ausland über deutsche Kontoinhaber.

Das Investmentsteuerreformgesetz vom 19.07.2016 (Bundesgesetzblatt I 2016, Seite 1730) unterscheidet 2 Besteuerungssysteme, die Spezial-Investmentfonds und die (normalen) Investmentfonds (auch Publikumsfonds). Für die Spezial-Investmentfonds richtet sich die Besteuerung im wesentlichen nach dem bisher geltenden Recht (§§ 26-28, 29 ff. InvStG). Die Besteuerung der normalen Investmentfonds erfolgt auf der Ebene der Investmentfonds und auf der Ebene der Anleger. Neu ist die Besteuerung mittels einer Vorabpauschale (§ 18 InvStG), mit welcher thesaurierte Erträge besteuert werden sollen. Die Vorabpauschale ist auf die tatsächliche Wertsteigerung begrenzt. Auf der Ebene des Anlegers wird der Gewinn aus der Veräußerung von Investmentanteilen im Sinne des § 19 InvStG besteuert. Neu ist die Teilfreistellung von Erträgen nach den §§ 20-22 InvStG. Zu beachten sind die umfangreichen Übergangsregelung des ansonsten ab dem 01.01.2018 anwendbaren Gesetzes.

„Neue Vorgaben der Rechtsprechung zur Kassenbuchführung und zu Schätzungsmöglichkeiten der Finanzverwaltung“ stellte Dr. Egmont Kulosa, Richter am BFH, eindrucksvoll dar.

Zunächst erläuterte er die Grundsätze ordnungsmäßiger Schätzung, wonach zunächst eine Schätzungsbefugnis dem Grunde nach gegeben sein muss. Liegt diese vor, ist zwischen verschiedenen Schätzungsmethoden zu wählen und dann erst die Schätzung der Höhe nach durchzuführen. Auf die Schätzungsmethode des Zeitreihenvergleichs ging er in besonderem Maße ein und erläuterte die Funktionsweise und Problembereiche. Anschließend stellte er andere Methoden elektronischer Betriebsprüfung und moderne Prüfungsmethoden im Zusammenhang mit Steuerstrafverfahren vor.

Zum Schluss stellte er den Entwurf eines "Gesetzes zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen" vor. Die Beratungen im Finanzausschuss des Bundestages sollten bis zum 09.11.2016 abgeschlossen sein. Die abschließende Beschlussfassung im Bundesrat könnte am 16.12.2016 erfolgen. Geplant ist ein Inkrafttreten des Gesetzes zum 01.01.2020. Jedoch haben die betroffenen Unternehmen umfangreiche und zeitaufwändige Vorarbeiten zu leisten, um die Anforderungen des Gesetzes ab dem 01.01.2020 erfüllen zu können. So müssen die erforderlichen Kassenaufzeichnungssysteme beispielsweise erst noch entwickelt, erworben und installiert werden. Unter anderem ist eine ausdrückliche Anordnung einer Einzelaufzeichnungspflicht für die klassische Papier-Buchführung in § 146 Abs. 1 AO vorgesehen. Des weiteren sollen die Anforderungen an elektronische Aufzeichnungssysteme in § 146a AO neu geregelt werden. Dazu wird es einen neuen Bußgeldtatbestand in § 379 Abs. 1 Nr. 4-6 AO geben. Die Kassen-Nachschau wird nach dem neuen § 146 b AO auch unangekündigt zulässig sein.

In seinem Vortrag über „Grundlagen und praktische Anwendungsfragen des steuerstrafrechtlichen Kompensationsverbots (§ 370 Abs. 4 Satz 3 AO)" erörterte Professor Dr. Jens Bülte, Universität Mannheim, Lehrstuhl für Strafrecht, Strafprozessrecht und Wirtschaftsrecht, den Regelungsinhalt der Norm, deren Sinn und Zweck anhand der historischen Herleitung, die Bedeutung der Norm in der Rechtsprechung, die Systematisierung und den Rechtsgutsbezug sowie die Folgerungen und Einzelfälle. Nach § 370 Abs. 4 Satz 1 AO sind Steuern namentlich dann verkürzt, wenn sie nicht, nicht in voller Höhe oder nicht rechtzeitig festgesetzt werden (....) Satz 3 des § 370 Abs. 4 AO bestimmt, dass die Voraussetzungen der Sätze 1 und 2 auch dann erfüllt sind, wenn die Steuer, auf die sich die Tat bezieht, aus anderen Gründen hätte ermäßigt oder der Steuervorteil aus anderen Gründen hätte beansprucht werden können.

Professor Bülte widmete sich im folgenden der zentralen Frage, was unter den "anderen Gründen“ zu verstehen ist. Nach Darstellung der Rechtsprechung und systematischen Überlegungen, unter anderem auch zur Verbindung mit der Selbstanzeige, kam Professor Bülte zu dem Ergebnis, dass das Kompensationsverbot abgeschafft werden sollte. Die Gründe dafür fasste er wie folgt zusammen: Das Kompensationsverbot in seinen Facetten überfordere die Praxis, weshalb es von den erstinstanzlichen Gerichten ignoriert werde. Für die Anwendung des § 370 Abs. 4 Satz 3 AO komme es darauf an, ob überhaupt eine Eignung der Handlung zur Schädigung des Steueraufkommens gegeben sei. Die Reformen der Selbstanzeige verursachten durch die Mischung aus prozessualen und materiell-strafrechtlichen Instituten grundlegende Friktionen. Auch eine Systematisierung könne die Probleme durch das Kompensationsverbot bei der Selbstanzeige nicht lösen. Die Praxis behelfe sich oftmals über den Vorsatz, aber hier dürfe § 378 AO nicht vergessen werden. Im Bereich der Selbstanzeige helfe der Hinweis auf den Vorsatz kaum. Ergänzend wird auf die beiden Teile seines Aufsatzes in der NZWiSt 2016, S. 1 ff. und S. 52 ff. zum Thema “Das Kompensationsverbot: Ein originär strafrechtliches Rechtsinstitut des Steuerstrafrechts“ hingewiesen.

Ausgangspunkt seines Vortrages über „Steuerrechtliche Fragestellungen rund um den Gesellschafterstreit in der GmbH“ war die Feststellung, dass über 90 % aller gesellschaftsrechtlichen Auseinandersetzungen mit einer Einigung enden. Streit- und Klageverfahren in Gesellschafterstreitigkeiten hätten in der Regel den Zweck, das angestrebte Ziel, für den Mandanten einen günstigen Vergleich zu erreichen, vorzubereiten.

Professor Dr. Burkhard Binnewies, Rechtsanwalt, Fachanwalt für Steuerrecht, Köln, wies darauf hin, dass steuerrechtliche Überlegungen in die Entscheidungsfindung von Anfang an einbezogen werden müssten. Es sei nur ein scheinbarer Erfolg, wenn die verbleibenden Gesellschafter einen Mitgesellschafter „billig“, also unter dem Verkehrswert des Gesellschaftsanteils ausgeschlossen hätten, sodann aber die Liquidität für die Schenkungsteuer nicht aufbringen könnten (§ 7 Abs. 7 ErbStG). Professor Binnewies gab einige Hinweise zur Gestaltung des Gesellschaftsvertrages in im Hinblick auf etwaige Gesellschafterstreitigkeiten, stellte die steuerlichen Risiken des Gesellschafterstreits dar und gab Hinweise zur Bilanz im Gesellschafterstreit.

Dr. Nathalie Harksen, Rechtsanwältin, Münster, vermittelte den Teilnehmern aktuelles „Praxiswissen Zollrecht". Die Teilnehmer erfuhren, "was der Steueranwalt zum Recht der Einfuhrabgaben wissen sollte". Einfuhrabgaben sind der Zoll und die Einfuhrumsatzsteuer, welche einen erheblichen Anteil an den Steuereinnahmen von Bund, Ländern und Gemeinden haben. Der Unionzollkodex (UZK) ist seit dem 01.05.2016 in vollem Umfang anwendbar.

Zur Bearbeitung eines Falles sind parallel nebeneinander der UZK, der Implementing Act (IA) und der Delegated Act (DA) zu beachten. Zoll und Einfuhrumsatzsteuer entstehen im Zeitpunkt der Einfuhr durch Überlassung des Gegenstandes zum zollrechtlich und steuerrechtlich freien Verkehr. Die Einfuhrumsatzsteuer kann unter den Voraussetzungen des § 15 Absatz 1 Satz 1 Nr. 2 UStG als Vorsteuer abgezogen werden. Frau Dr. Harksen wies darauf hin, dass die Organisationsstruktur in Unternehmen so gestaltet werden sollte, dass die Abteilung Zoll (Logistik) und Umsatzsteuer (FiBu/Steuerabteilung) gut zusammenarbeiten könnten.

Wer Mandanten im Steuerstrafrecht berät, und für diese „Selbstanzeigen“ abgibt, sollte die Abgrenzung zur Anzeige- und Berichtigungspflicht nach § 153 AO kennen. Das BMF-Schreiben vom 23.05.2016 mit dem „Anwendungserlass zu § 153 AO“ stellte Dr. Martin Wulf, Rechtsanwalt, Fachanwalt für Steuerrecht, Berlin, vor. Damit stehen nun erstmals amtliche Vorgaben der Finanzverwaltung zur Handhabung der in der Praxis bedeutsamen Anzeige- und Berichtigungspflicht nach § 153 AO zur Verfügung. Auf Dr. Wulfs Beitrag in der wistra 2016, 337 zu dem neuen Anwendungserlass zu § 153 AO, welcher in den allgemeinen Anwendungserlass zur Abgabenordnung eingefügt wurde, wird verwiesen.

Zum „Stand der Erbschaftsteuerreform“ informierte Frau Dr. Gülsen Erkis, Finanzverwaltung Nordrhein-Westfalen, Düsseldorf, darüber, dass das Erbschaftsteuer-Anpassungsgesetz (ErbSt-AnpG) durch die Zustimmung des Bundesrats am 14.10.2016 die letzte Hürde des parlamentarischen Verfahrens genommen hat. Das Gesetz ist ab dem 01.07.2016 und die Änderungen im Bewertungsgesetz zum vereinfachten Ertragswertverfahren sind rückwirkend ab dem 01.01.2016 anwendbar. In ihrem Vortrag stellte Frau Dr. Erkis den Inhalt des neuen Gesetzes im Vergleich zu den bisher geltenden Regelungen sowie die Auswirkungen der neuen Regelungen vor. Auf ihren Aufsatz in DStR 2016, 1441 ff. wird verwiesen.

Das neue Unternehmenserbschaftsteuerrecht besteht demnach aus folgenden 5 Modulen:

Modul 1: Verschonungsabschlag von 85 % bis 100 % bezogen auf das begünstigte Unternehmensvermögen bis zu einem Erwerbswert von 26 Millionen €.

Modul 2: Abschmelzung des Verschonungsabschlags bei einem Erwerbswert über 26 Mio. € bis 90 Mio. € (Abschmelzmodell) ohne sogenannte Verschonungsbedarfsprüfung.

Modul 3: Alternativ zum Abschmelzmodell: Erlass der Steuer auf das begünstigte Vermögen (Erlassmodell) mit Verschonungsbedarfsprüfung, vor allem bedeutsam für Erwerbe in der Nähe der Abschmelzhöchstgrenze und jenseits davon, das heißt über 90 Millionen €.

Modul 4: Vorababschlag von bis zu 30 % auf das begünstigte Vermögen bei Entnahme-/Ausschüttungsbeschränkungen und Vinkulierungs-, Abfindungsbeschränkungen im Gesellschaftsvertrag von Familienunternehmen.

Modul 5: 7-jährige Stundungsmöglichkeit der Erbschaftsteuerschuld im Erbfall.

Zwar wird das bisher geltende zweigleisige Verschonungssystem aus Regel- und Optionsverschonung grundsätzlich beibehalten, jedoch werden künftig 3 größenabhängige "Erwerbsklassen" unterschieden: Bis 26 Mio. €, über 26 Mio.€ bis 90 Mio. € und höher als 90 Mio. €. Die Einteilung in eine der Erwerbsklassen erfolgt nach dem Erwerbswert, für den der Wert des insgesamt erworbenen begünstigten Vermögens maßgeblich ist (§ 13b Abs. 2, § 13a Abs. 1 Satz 1 ErbStG) Der Wert des Betriebs oder der Gesellschaft als solcher sind nicht zugrundezulegen.

Festzuhalten ist, dass sich insbesondere für Großerwerbsfälle grundlegende Änderungen der Verschonungsoptionen ergeben. Künftig wird das Verwaltungsvermögen an der Verschonung grundsätzlich nicht teilnehmen und ist folglich steuerbar.

Die neuen Regelungen sind erheblich komplexer und ihre Anwendung rechtsunsicher, was letztlich dem Bestreben, möglichst allen Anforderungen gerecht zu werden, geschuldet ist. Verwaltungsrichtlinien werden im Verlaufe des Jahres 2017 erlassen.

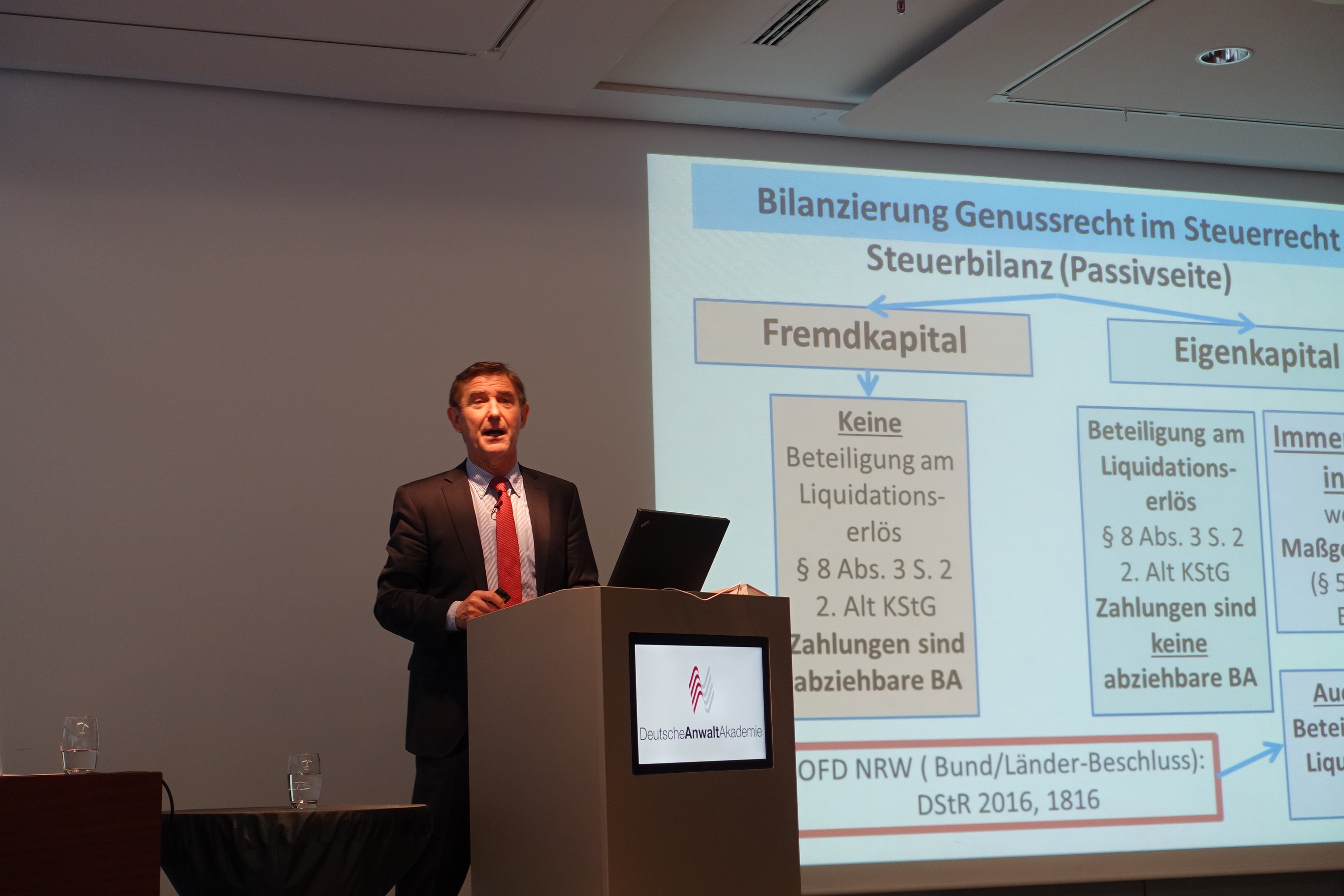

"Aktuelle Fragen zur Handels- und Steuerbilanz" stellte Ulrich Breier, LRD, Finanzverwaltung NRW, Bonn, nicht nur vor, sondern beantwortete sie gleichzeitig.

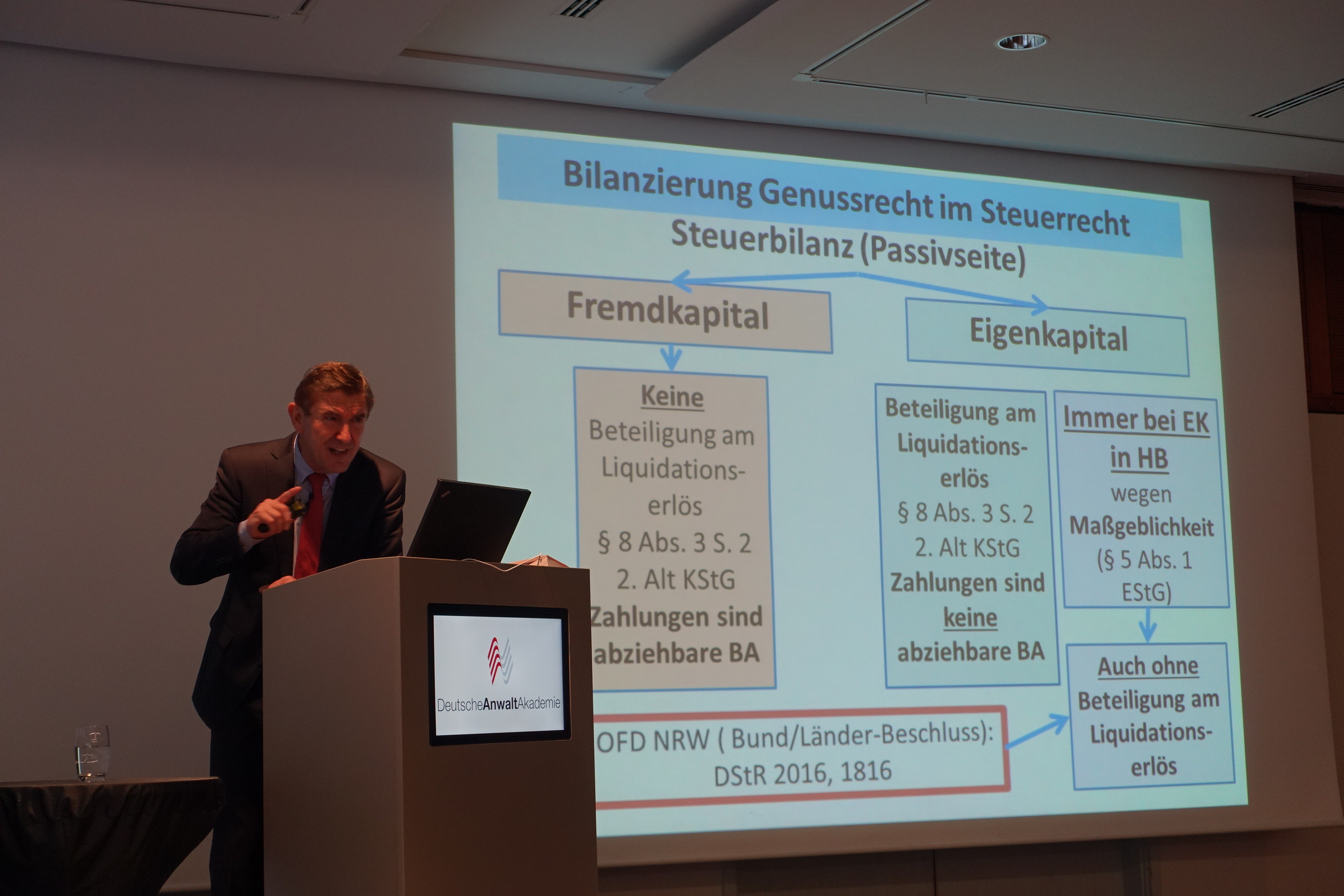

In Teil 1 ging es um die bilanzielle Behandlung von Mezzaninen Finanzierungsinstrumenten, zu denen beispielsweise Genussrechte und stille Beteiligungen zählen. Bisher erfolgte die Einstufung solcher Finanzierungsinstrumente als Eigen- oder Fremdkapital in der Steuerbilanz nach ganz herrschender Meinung in der Literatur nach eigenen in den Steuergesetzen ausgebildeten Kriterien und war somit vom handelsbilanziellen Ausweis unabhängig. Nun vertritt die OFD NRW in Abstimmung mit den obersten Finanzbehörden des Bundes und der Länder in ihrer Verfügung vom 12.05.2016 die Auffassung, dass der Maßgeblichkeitsgrundsatz gemäß § 5 Abs. 1 EStG zur zwingenden Übernahme der handelsrechtlichen Ansätze auch in der Steuerbilanz führt mit den entsprechenden steuerlichen Folgen auf der Ebene der Gesellschaft. (OFD NRW DStR 2016, 1816) Danach soll ein Genussrecht künftig auch in der Steuerbilanz nicht als Verbindlichkeit ausgewiesen werden können.

Im 2. Teil erörterte Herr Breier aktuelle Fragen zur Abzinsung von Pensionsrückstellungen nach dem HGB. Aufgrund des Umstandes, dass die Marktzinsen in den letzten Jahren kontinuierlich gefallen sind, erhöhen sich Rückstellungen in der Bilanz und zehren damit laufende Unternehmensgewinne auf. In der Steuerbilanz gilt dagegen ein gesetzlicher Zinssatz von 6 % gemäß § 6a Abs. 3 Satz 3 EStG. Dies führt steuerrechtlich durch die hohe Abzinsung zu unangemessen niedrigen Pensionsrückstellungen. Um hier Abhilfe zu schaffen, wurde § 253 Abs. 2 und Abs. 6 HGB geändert.

Gegenstand des 3. Teils des Vortrags waren Bilanzierungsfehler in der ertragsteuerlichen Organschaft. Nach der Änderung des § 14 Abs. 1 Satz 1 Nr. 3 Satz 4° KStG, der sogenannten kleinen Organschaftsreform, gibt es vor allem offene Fragen zur Behandlung eines fehlerhaften Bilanzansatzes, zur unzulässigen Rücklagenbildung gemäß § 14 Abs. 1 Satz 1 Nr. 4 KStG, zum Bestreiten der Korrekturpflicht durch den Steuerpflichtigen und zur zwischenzeitlichen Beendigung der Organschaft.

Für Personengesellschaften stellte Dr. Martin Strahl, Steuerberater, Köln, „Neue Gestaltungschancen für Mitunternehmerschaften und ihre Gesellschafter" vor.

Im 1. Teil wies Dr. Strahl auf die Wahlmöglichkeit zwischen Unentgeltlichkeit oder Entgeltlichkeit bei der Übertragung einzelner Wirtschaftsgüter auf eine Mitunternehmerschaft hin. Abhängig von den Gestaltungszielen kann nach den neuen Urteilen des BFH (Urteil vom 29.07.2015, IV R 14/15, BStBl 2016 II, 593; Urteil vom 04.02.2016, IV R 46/12, BStBl 2016 II, 607) zur Neuordnung der Kapitalkontenstruktur ein Wirtschaftsgut wahlweise entgeltlich oder unentgeltlich in ein Unternehmen eingelegt oder eingebracht werden, je nachdem, auf welchem Kapitalkonto eines Gesellschafters der Gegenstand verbucht wird. Die Finanzverwaltung hat sich der Rechtsauffassung des BFH angeschlossen (BMF-Schreiben vom 26.07.2016, BStBl 2016 I, 684).

Der 2. Teil behandelte Aktuelles zur Aufnahme eines Mitunternehmers. Hier erörterte Dr. Strahl das Gewinnvorab-Modell nach dem BFH-Urteil vom 27.10.2015 (VIII R 47/12, BStBl 2016 II, 600), seine Bedeutung für die Praxis sowie Gestaltungserwägungen. Anschließend stellte er Möglichkeiten zur Vermeidung der gewerblichen Infektion bei Freiberuflergesellschaften nach 2 neueren Entscheidungen des BFH vom 03.11.2015 (VIII R 63/13, BStBl 2016 II, 383; VIII R 62/13, BStBl 2016 II, 381) sowie die Bedeutung für die Praxis dar und gab Hinweise für die Beratung. Schließlich ging es noch um die Frage, ob die Zuzahlung des Hinzutretenden ertragssteuerneutral zulässig ist. Hier setzte sich Dr. Strahl mit der Auffassung der Finanzverwaltung im Umwandlungssteuererlass 2011 sowie der Bedeutung der Neufassung des § 24 UmwStG für Gestaltungen in diesem Zusammenhang auseinander.

Im 3. Teil stellte Dr. Strahl zum Vorgang des Ausscheidens eines Mitunternehmers neuere Urteile des BFH zu den Realteilungsgrundsätzen vor (Urteil vom 17.09.2015, III R 49/13, DStR 2016, 377; Urteil vom 16.12.2015, IV R 8/12; DStR 2016, 385). Neben der Darstellung der Bedeutung für die Praxis gab er Hinweise für die Beratung.

Steueranwaltstag plus

In diesem Teile erhielten die Teilnehmer zunächst „Praxisempfehlungen für die Führung von Rechtsbehelfsverfahren bei Finanzbehörden und Gerichten“ von Professor Dr. Michael Hendricks, Rechtsanwalt, Steuerberater, Bonn, und Dr. Christina Hildebrand, Rechtsanwältin Steuerberaterin, Bonn.

Zuerst wurde das Einspruchsverfahren mit seinen Rechtsgrundlagen und Zulässigkeitsvoraussetzungen einschließlich des einstweiligen Rechtsschutzes anhand von kleineren Beispielsfällen anschaulich dargestellt. Danach wurde das finanzgerichtliche Verfahren anhand von Beispielsfällen geordnet nach seinen 4 Phasen - Klageerhebung, schriftliches Verfahren, mündliche Verhandlung, Urteil - erörtert. Zum Schluss erfuhren die Teilnehmer, welche Sonderinstrumente im internationalen Steuerrecht zur Bereinigung entstandener Besteuerungskonflikte zur Verfügung stehen. Dabei wurde zwischen rein nationalen und übernationalen Verfahren unterschieden. Als rein nationales Verfahren steht das nationale Klageverfahren zur Verfügung. Übernationale Verfahren sind das zwischenstaatliche Verständigungsverfahren und das zwischenstaatliche Schiedsverfahren. Den zwischenstaatlichen Verfahren hat der Steuerpflichtige zwar ein Antragsrecht, ist aber selbst nicht unmittelbar beteiligt. Beteiligten des Verfahrens in die jeweiligen betroffenen Staaten.

Im zweiten Themenblock gab Dr. Stefan Dornbusch, Rechtsanwalt, Fachanwalt für Steuerrecht, Bonn, einen"Überblick zu den Problemfeldern der Gemeinnützigkeit“ und Andreas Jahn, Rechtsanwalt, Steuerberater, Bonn, Hinweise zu „Haftungsrisiken für Organmitglieder gemeinnütziger Körperschaften“ und deren Vermeidung.

Die ausgewählten und nicht vollständigen Problemfelder betrafen den wirtschaftlichen Vereinszweck, die Vorstandsvergütung, die Förderung fremder Zwecke einschließlich Flüchtlingshilfe, die Mustersatzung, die Gemeinnützigkeit im Gründungsstadium, die Aufwandsspenden, die Spendenhaftung, die Beteiligung an Gesellschaften, die gemischt veranlassten Aufwendungen, die Wohlfahrtspflege und den ermäßigten Steuersatz, zu denen Dr. Dornbusch die jeweils aktuelle Gesetzgebung und Rechtsprechung vorstellte.

Bei dem Thema Haftungsrisiken für Organmitglieder erörterte Herr Jahn zunächst die Organpflichten bei Stiftungen und Vereinen sowie anschließend die Haftungsgrundsätze für Organe im Zivil-, Steuer- und Strafrecht anhand neuerer Praxisfälle aus der Rechtsprechung. Abschließend gab er 12 Tipps zur Vermeidung der Organhaftung und fasste sie wie folgt zusammen: Klare Regeln und Handlungsanweisungen für die Organe aufstellen.

Termine für 2017

Das Seminar „Steueranwalt International“ wird mit 15 Fortbildungsstunden auf Mallorca vom 27. bis 29. April 2017 stattfinden.

Der „23. Steueranwaltstag“ wird am 3. und 4. November 2017 wieder in Berlin veranstaltet und mit dem „Steueranwaltstag plus“ ebenfalls 15 Fortbildungsstunden anbieten.

Das Programm wird ab Frühjahr 2017 auf der Homepage der AG Steuerrecht im DAV unter www.steuerrecht.org bekannt gegeben.

Sabine Unkelbach-Tomczak, Rechtsanwältin, Fachanwältin für Steuerrecht, Frankfurt