Verbands-und Konzernstrukturen im Dritten Sektor – de lege lata und de lege ferenda

Der Dritte Sektor nähert sich in einigen Bereichen immer stärker dem For Profit Bereich an. Grund hierfür sind vor allem ökonomische Zwänge. Besonders anschaulich zeigt sich diese Annäherung, wenn man die Organisationsstrukturen bedeutender Akteure des Dritten Sektors betrachtet, etwa der Wohlfahrtverbände: Wie For Profit Unternehmen fassen sie eine Vielzahl von selbständigen Rechtsträgern unter einem Dach zusammen. Sie bilden konzernähnliche Unternehmensstrukturen, um auf diesem Weg (noch) besser die steuerbegünstigten Zwecke der Beteiligten verwirklichen zu können. Allerdings wird diese Realität durch das steuerliche Gemeinnützigkeitsrecht gar nicht oder nur sehr eingeschränkt abgebildet: Das Gemeinnützigkeitsrecht kennt keine den §§ 14 ff. KStG vergleichbare Regelungen und es finden sich nur vereinzelt in den §§ 57 Abs. 2 und 58 Nr. 1-5 AO Regelungen, die genutzt werden können, um zumindest rudimentär die Rechtswirklichkeit durch die Gesetzeslage abzubilden. Allerdings ist dieses Unterfangen mit erheblichen Rechtsunsicherheiten behaftet. Die Tagung will klären, wie die Rechtswirklichkeit von Unternehmensverbünden im Dritten Sektor aussieht (Referate von Herrn Dr. Teske und Herrn Baum) und wie gemeinnützige Unternehmensverbünde de lege lata ertragsteuerlich zu behandeln sind (Referate von Herrn Seeger, Prof. Dr. Schauhoff und Prof. Dr. Jäschke). Darauf aufbauend soll beleuchtet werden, ob und wie das Gemeinnützigkeitsrecht de lege ferenda systemkonform angepasst werden sollte, um den Bedürfnissen der Praxis (mehr) Rechnung zu tragen (Referat von Prof. Dr. Musil). Schließlich soll dargestellt werden, welche Folgewirkungen die steuerrechtlichen Vorgaben für gemeinnützige Verbands- und Konzernstrukturen auf das Gesellschaftsrecht haben, insbesondere den Gläubigerschutz (Referat Prof. Dr. Segna). Die Veranstaltung richtet sich an Praktiker und Wissenschaftler, die auf dem Gebiet gemeinnütziger Unternehmensverbünde leitend, beratend oder forschend tätig sind. Hier den Tagungsflyer ansehen

Referentenentwurf zur EU-Streitbeilegungsrichtline veröffentlicht

Das Bundesfinanzministerium hat am 16.4.2019 den Referentenentwurf zur Umsetzung der EU-Streitbeilegungsrichtline vom 10.10.2017 veröffentlicht. Der Referentenentwurf strebt eine fristgerechte Umsetzung der EU-Streitbeilegungsrichtlinie zum 30. Juni 2019_ an, weist aber vorsorglich darauf hin, dass auch eine spätere, rückwirkende Umsetzung wegen der Günstigerstellung der Steuerpflichtigen unproblematisch sei. Mit der Umsetzung der Streitbeilegungsrichtlinie wird im nationalen Recht ein weiteres, optionales Verfahren eröffnet, um Doppelbesteuerungssachverhalte zu lösen. Daneben bleiben die Streitbeilegungsverfahren nach DBA bzw. EU-Schiedskonvention bestehen. Sie können den Referentenentwurf HIER downloaden – Hier die Richtlinie downloaden

Grundsatzrevision beim BFH: Wie weit gehen die Möglichkeiten des FA hinsichtlich offenbarer Unrichtigkeiten

Das FG Köln hat mit seiner Entscheidung vom 14.6.2018 15 K 271/16, Rev. AZ BFH IX R 23/18 eine bedeutsame Grundsatzrevision provoziert. Es geht um die Beantwortung der Frage, ob bei einem Sachverhalt, der nach internen Weisungen der Finanzverwaltung als Intensivprüffall behandelt und zudem einer Prüfung durch die Qualitätssicherungsstelle des Finanzamts unterzogen worden ist, noch ein Anwendungsfall des § 129 AO gegeben sein kann. Hier stellt sich alleine aufgrund der Vielzahl der mit der Bearbeitung des Falls im Finanzamt befassten Personen die Frage, ob eine offenbare Unrichtigkeit hier überhaupt noch denkbar ist. Das FG will diese Annahme nicht ausschließen. Das FG hat jedoch erkannt, dass es sich hier auf einem sehr schmalen Grad bewegt und hat aus diesem Grunde die Revision zugelassen. Es wird daher spannend sein, wie sich der BFH zu dieser sehr praxisrelevanten Fragestellung positionieren wird.

FG kontra BMF und nun eine Musterrevision: Zuzahlungen des AN zu den AK bei der Überlassung eines Dienstwagens

Das FG Niedersachsen hat sich mit seinem Urteil vom 16.4.2018 9 K 210/17 gegen die Regelung zur o.a. Problematik in den R 8.1 Abs. 9 Nr. 4 LStH gewandt. Demnach mindert eine vom AN geleistete Zuzahlung zu den AK bereits den monatlich nach der 1 v.H.-Regelung zu versteuernden Vorteil. Der Zuzahlungsbetrag ist dabei gleichmäßig über die vereinbarte Nutzungsdauer zu verteilen und vom geldwerten Vorteil abzuziehen. Die Finanzbehörden sind mit dieser überzeugenden Entscheidung des FG nicht einverstanden und haben Revision gegen die Entscheidung eingelegt, die beim BFH unter dem AZ VI R 19/18 anhängig ist.

Ist eine Übertragung des Verlustvortrags des Erblassers auf die Erben möglich?

Der GrS des BFH hat mit einem sehr grundsätzlichen Beschluss, BStBl 2008 II, 608, vor Jahren geklärt, dass der Verlustabzug des Erblassers grundsätzlich nicht durch die Erben in Anspruch genommen werden kann. Hieraus ist häufig gefolgert worden, dass es hiervon keine Ausnahmen geben kann. Diesem Trugschluss sollte man jedoch nicht unterliegen. Denn der GrS hat in seinem Beschluss sehr wohl Ausnahmen zugelassen. Zu einer derartigen Fragestellung hat der sich der BFH in eine aktuellen Urteil vom 17.4.2018 IX R 24/17 geäußert. Aus dieser Entscheidung kann entnommen werden, unter welchen Voraussetzungen ein Verlustabzug bei den Erben möglich ist.

FG kontra BMF zu Betriebsveranstaltungen: Tatsächliche Teilnehmer für die Berechnung des geldwerten Vorteils

Das FG Köln hat mit seiner Entscheidung von 27. Juni 2018 – 3 K 870/17 (Rev. AZ BFH VI R 31/18) zur Verteilung der Gesamtkosten bei einer Betriebsveranstaltung Stellung genommen. Das FG Köln hat dabei die Berechnungsweise des geldwerten Vorteils der Finanzverwaltung eine Absage erteilt. Die Absagen von Kollegen anlässlich einer Betriebsveranstaltung (hier: Weihnachtsfeier) gehen danach steuerrechtlich nicht zu Lasten der tatsächlich Feiernden. Die Klägerin plante Ende des Jahres 2016 die Durchführung eines gemeinsamen Kochkurses als Weihnachtsfeier. Nach dem Konzept des Veranstalters durfte jeder Teilnehmer unbegrenzt Speisen und Getränke verzehren. Von den ursprünglich angemeldeten 27 Arbeitnehmern sagten zwei kurzfristig ab, ohne dass dies zu einer Reduzierung der bereits veranschlagten Kosten durch den Veranstalter führte. Die Klägerin berechnete im Rahmen der Lohnversteuerung die Zuwendung an die einzelnen Arbeitnehmer, indem sie die ursprünglich angemeldeten 27 Arbeitnehmer berücksichtigte. Demgegenüber verlangte das Finanzamt, dass auf die tatsächlich teilnehmenden 25 Arbeitnehmer abzustellen sei, so dass sich ein höherer zu versteuernder Betrag ergab. Die hiergegen erhobene Klage hatte Erfolg. Nach der Urteilsbegründung sei es nicht nachvollziehbar, weshalb den Feiernden die vergeblichen Aufwendungen des Arbeitgebers für sog. „No-Shows“ zuzurechnen seien. Dies gelte im vorliegenden Fall gerade deshalb, weil die Feiernden keinen Vorteil durch die Absage ihrer beiden Kollegen gehabt hätten. Denn nach dem Veranstaltungskonzept habe jeder Teilnehmer ohnehin nach seinem Belieben unbegrenzt viele Speisen und Getränke konsumieren dürfen. Dies bedeutet Folgendes: Bei reinen Leerkosten fehlt es an der erforderlichen Bereicherung des Arbeitnehmers. Der anteilige Ansatz von „No-Show-Kosten“ bei den teilnehmenden Arbeitnehmern als Einkünfte aus nichtselbständiger Arbeit würde ansonsten bedeuten, dass reine Scheinvorteile der Besteuerung unterworfen werden, ohne dass eine entsprechende objektive Bereicherung des Arbeitnehmers durch eine ihm zugeflossene Leistung gegeben wäre.

Wieder eine bedeutsame Entscheidung des BFH, die den Vorsteuerabzug erleichtert!

Eine Rechnung muss für den Vorsteuerabzug eine Anschrift des leistenden Unternehmers enthalten, unter der er postalisch erreichbar ist. Wie der BFH unter Aufgabe seiner bisherigen Rechtsprechung mit Urteilen vom 21. Juni 2018 V R 25/15 und V R 28/16 entschieden hat, ist es nicht mehr erforderlich, dass die Rechnung weitergehend einen Ort angibt, an dem der leistende Unternehmer seine Tätigkeit ausübt. Bei der Umsatzsteuer setzt der Vorsteuerabzug aus Leistungsbezügen anderer Unternehmer eine Rechnung voraus, die –neben anderen Erfordernissen– die vollständige Anschrift des leistenden Unternehmers angibt (§ 15 Abs. 1 Nr. 1 Satz 2 i.V.m. § 14 Abs. 4 Satz 1 Nr. 1 des UStG). Im ersten Fall (V R 25/15) erwarb der Kläger, ein Autohändler, Kraftfahrzeuge von einem Einzelunternehmer, der „im Onlinehandel“ tätig war, ohne dabei ein „Autohaus“ zu betreiben. Er erteilte dem Kläger Rechnungen, in denen er als seine Anschrift einen Ort angab, an dem er postalisch erreichbar war. Im zweiten Fall (V R 28/16) bezog die Klägerin als Unternehmer in neun Einzellieferungen 200 Tonnen Stahlschrott von einer GmbH. In den Rechnungen war der Sitz der GmbH entsprechend der Handelsregistereintragung als Anschrift angegeben. Tatsächlich befanden sich dort die Räumlichkeiten einer Anwaltskanzlei. Die von der GmbH für die Korrespondenz genutzte Festnetz- und Faxnummer gehörten der Kanzlei, die als Domiziladresse für etwa 15 bis 20 Firmen diente. Ein Schreibtisch in der Kanzlei wurde gelegentlich von einem Mitarbeiter der GmbH genutzt. Der BFH bejahte in beiden Fällen den Vorsteuerabzug mit ordnungsgemäßen Rechnungen. Für die Angabe der „vollständigen Anschrift“ des leistenden Unternehmers reiche die Angabe eines Ortes mit „postalischer Erreichbarkeit“ aus. Die Rechtsprechungsänderung beruht auf dem Urteil des Gerichtshofs der Europäischen Union Geissel und Butin vom 15. November 2017 C 374/16 und C 375/16, EU:C:2017:867, das auf Vorlage durch den BFH ergangen ist. Die Rechtsprechungsänderung ist für Unternehmer, die nach ihrer Geschäftstätigkeit zum Vorsteuerabzug berechtigt sind, von großer Bedeutung. Die Frage, ob bei der Inanspruchnahme des Vorsteuerabzugs ordnungsgemäße Rechnungen vorliegen, ist bei ihnen regelmäßig Streitpunkt in Außenprüfungen. Die neuen Urteile des BFH erleichtern die Inanspruchnahme des Vorsteuerabzugs.

Veräußerungsgewinn im Veranlagungszeitrum – Formulierung im Veräußerungsvertrag

Wenn es um Zeitpunkt der Versteuerung von Veräußerungsgewinnen von Personengesellschaftsanteilen (natürlich auch bei Einzelunternehmen) geht, wird in der Praxis häufig gestaltet. Die Versteuerung des Veräußerungsgewinns soll möglichst in den Veranlagungszeitraum verlagert werden, in dem keine hohen Einnahmen mehr aus dem operativen Geschäft (im Urteilsfall ging es um eine ärztliche Praxisgemeinschaft) erzielt werden. Im Urteilsfall des FG Nürnberg v. 4.4.2018 4 K 1453/16 war eine Vereinbarung umstritten, in der es um die Versteuerung eines Veräußerungsgewinn in 2012 / 2013 ging. Angestrebt war die Versteuerung des Veräußerungsgewinns in dem Jahr, in dem die Ärzte nicht mehr aktiv gewesen sind, in 2013. Die vertragliche Vereinbarung lautete jedoch wie folgt: Die Veräußerung erfolgt mit Wirkung zum Ablauf des 31.12. Fraglich war im Streitfall nun, wie diese Formulierung ertragsteuerlich zu werten ist. Das FG hat diese Vereinbarung in der Weise gewertet, dass der Veräußerungsgewinn noch in 2012 angefallen ist. Somit kam es zu einer zusammengeballten Versteuerung von lfd. Gewinnen und dem Veräußerungsgewinn. In der Praxis sollte daher darauf geachtet werden, dass Formulierungen gewählt werden, die ohne Zweifel eine Veräußerung in dem durch die Beteiligten angestrebten Jahr bewirken.

Ein realistischer Hoffnungsschimmer im Rahmen von Betriebsprüfungen mit Zuschätzungen durch den Betriebssprüfer

Im Rahmen von Betriebsprüfungen kommt es häufig zu erheblichen Zuschätzungen, die durch den Betrieb des Steuerpflichtigen in dieser Weise gar nicht erzielbar sind. Hier helfen nun ggf. die Ausführungen des X. Senats des BFH in seinem Beschluss vom 26.2.2018 X B 53/17. In diesem Beschluss hat der X. Senat des BFH 3 grundlegende Aussagen getroffen, die sehr bemerkenswert sind. Die 3 Aussagen lauten wie folgt: Die im Wege der Schätzung von Besteuerungsgrundlage gewonnenen Schätzungsergebnisse müssen schlüssig, wirtschaftlich möglich und vernünftig sein. Eine Schätzung muss einerseits tatsächliche Anhaltspunkte für die zutreffende Höhe der Besteuerungsgrundlagen berücksichtigen, andererseits das Maß der Mitwirkungsverletzung berücksichtigen. Jedenfalls dann, wenn der Steuerpflichtige eingehend dazu vorträgt, dass und warum er bestimmte Umsätze und Gewinne nach den Umständen nicht hat erzielen können, hat sich das FG mit diesem Punkt ausdrücklich auseinanderzusetzen. In einschlägigen Fallgestaltungen müssen diese Grundsätze spätestens im FG-Verfahren vorgebracht werden.

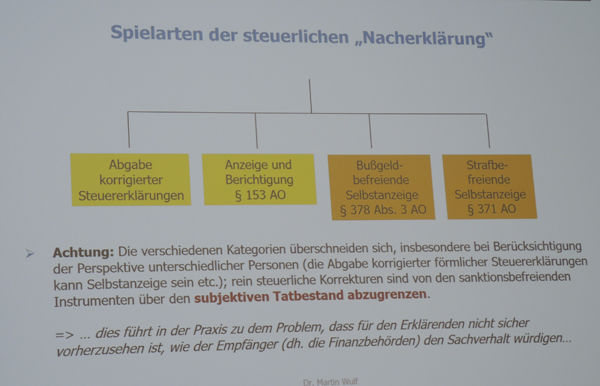

Deutscher Anwaltstag in Mannheim

Auf dem Deutschen Anwaltstag in Mannheim war auch die Arbeitsgemeinschaft Steuerrecht in einer gemeinsamen Veranstaltung mit der Arbeitsgemeinschaft Handels- und Gesellschaftsrecht und der Arbeitsgemeinschaft Syndikusanwälte vertreten. Vor gut 50 Teilnehmern erläuterte Dr. Martin Wulf Voraussetzungen und Rechtsfolgen von „Berichtigung und strafbefreiende Selbstanzeige im Steuerrecht“. Nach einer eingehenden Darstellung der Voraussetzungen und Rechtsfolgen des § 153 AO (Berichtigung von Erklärungen) wurde anhand eines Fallbeispiels nebst Variante die Anwendung der Norm erläutert. Ergänzend wies Dr. Wulf auf die Vorschriften der strafbefreienden Selbstanzeige (§ 371 AO) hin, die für einige Mitwirkende des genannten Fallbeispiels parallel bzw. vordergründig im Raum stand. Wegen der vielfältigen Überschneidungen beider Normen und der Unklarheit, von welchem Sachverhalt das Finanzamt letztlich ausgehen würde, legte Dr. Wulf den Teilnehmern nahe, etwaige Nacherklärungen vorsorglich gleich in „selbstanzeigetauglicher Ausgestaltung“ abzugeben.