Deutscher Anwaltstag in Mannheim

Auf dem Deutschen Anwaltstag in Mannheim war auch die Arbeitsgemeinschaft Steuerrecht in einer gemeinsamen Veranstaltung mit der Arbeitsgemeinschaft Handels- und Gesellschaftsrecht und der Arbeitsgemeinschaft Syndikusanwälte vertreten.

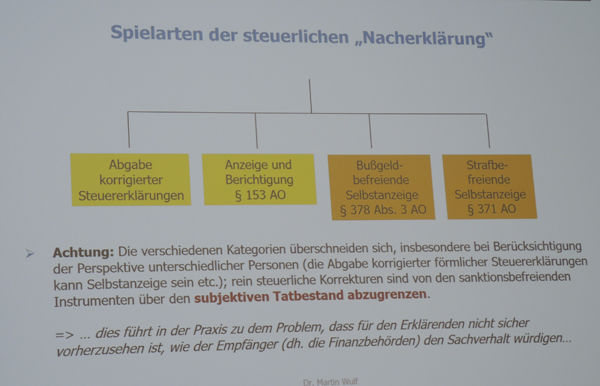

Vor gut 50 Teilnehmern erläuterte Dr. Martin Wulf Voraussetzungen und Rechtsfolgen von „Berichtigung und strafbefreiende Selbstanzeige im Steuerrecht“. Nach einer eingehenden Darstellung der Voraussetzungen und Rechtsfolgen des § 153 AO (Berichtigung von Erklärungen) wurde anhand eines Fallbeispiels nebst Variante die Anwendung der Norm erläutert. Ergänzend wies Dr. Wulf auf die Vorschriften der strafbefreienden Selbstanzeige (§ 371 AO) hin, die für einige Mitwirkende des genannten Fallbeispiels parallel bzw. vordergründig im Raum stand.

Wegen der vielfältigen Überschneidungen beider Normen und der Unklarheit, von welchem Sachverhalt das Finanzamt letztlich ausgehen würde, legte Dr. Wulf den Teilnehmern nahe, etwaige Nacherklärungen vorsorglich gleich in „selbstanzeigetauglicher Ausgestaltung“ abzugeben.